www.ADAPCDE.org Actualizada a 16/07/2013

por Mário Loureiro

Actividades económicas, códigos

DL381 de 2007 código das actividades económicas

Administração pública, relacionamento com a

2007 Lei 46 acesso aos documentos administrativos (Nota o pedido deve ser respondido no prazo de 10 dias, depois disto tem-se 20 dias para apresentar queixa à CADA) www.CADA.pt

DL114 de 2007 Dispensa de certidões comprovativas

Estabelecimento de comércio a retalho, Avisos, documentos e informações:

Existência de livro de reclamações, só para estabelecimentos fixos, DL371 de 2007 Livro de reclamações

Mapa do horário de funcionamento do estabelecimento (art.

5º do Decreto-lei nº 48/96,

alterado pelo Decreto-lei nº 126/96,

O n.º 1 do artigo 5.º e o artigo 8.º foram revogados pelo Decreto –Lei n.º 48/2011)

Data do início e o período de duração das

vendas com redução de preços Decreto-lei 70 de 2007

Letreiro (ou rótulo) onde conste a informação

sobre produtos com defeito Decreto-lei 70 de 2007

Aviso das restrições da venda de bebidas alcoólicas caso aplicável, ver Decreto-lei nº 50/2013, é proibida a venda por feirantes.

Proibição de venda de produtos de tabaco a menores com idade inferior a 16 anos (Art.º 9º do Decreto-lei nº 25/2003, com as alterações introduzidas pelo Decreto-lei nº 76/2005, que o republica), caso aplicável.

Os estabelecimentos de

restauração e bebidas ocasionais devem ainda ter:

Tabelas de preços, caso prestem serviços de cafetaria (Art.º 1º da Portaria nº 262/2000, de 13 de Maio)

A

vista do público o nome, morada do proprietário do serviço e o NIF (quando não

isento de IVA pelo artº53 do código do IVA) Decreto-lei 92

de 2010

São licenciados pelo Decreto –Lei n.º 48/2011 e Portaria 239/2011 ver minuta de pedido de licenciamento elaborado pela ADAPCDE

Feiras

Lei 27/2013 de 12 de Abril - regime jurídico a que fica sujeita a atividade de

comércio a retalho não sedentária exercida por feirantes e vendedores

ambulantes, bem como o regime aplicável às feiras e aos recintos onde as mesmas

se realizam

Portaria n.º 191/2013 de 24 de maio,

fixa a informação a constar no

formulário eletrónico da mera comunicação prévia prevista no n.º 1 do artigo 5.º

da Lei n.º 27/2013, de 12 de abril, aprova os modelos de cartão de feirante e

de vendedor ambulante e do letreiro identificativo,

DL42 de 2008 antiga regulamentação de feiras e comércio a retalho por feirantes, foi revogado pela Lei 27/2013 de 12 de Abril

IVA

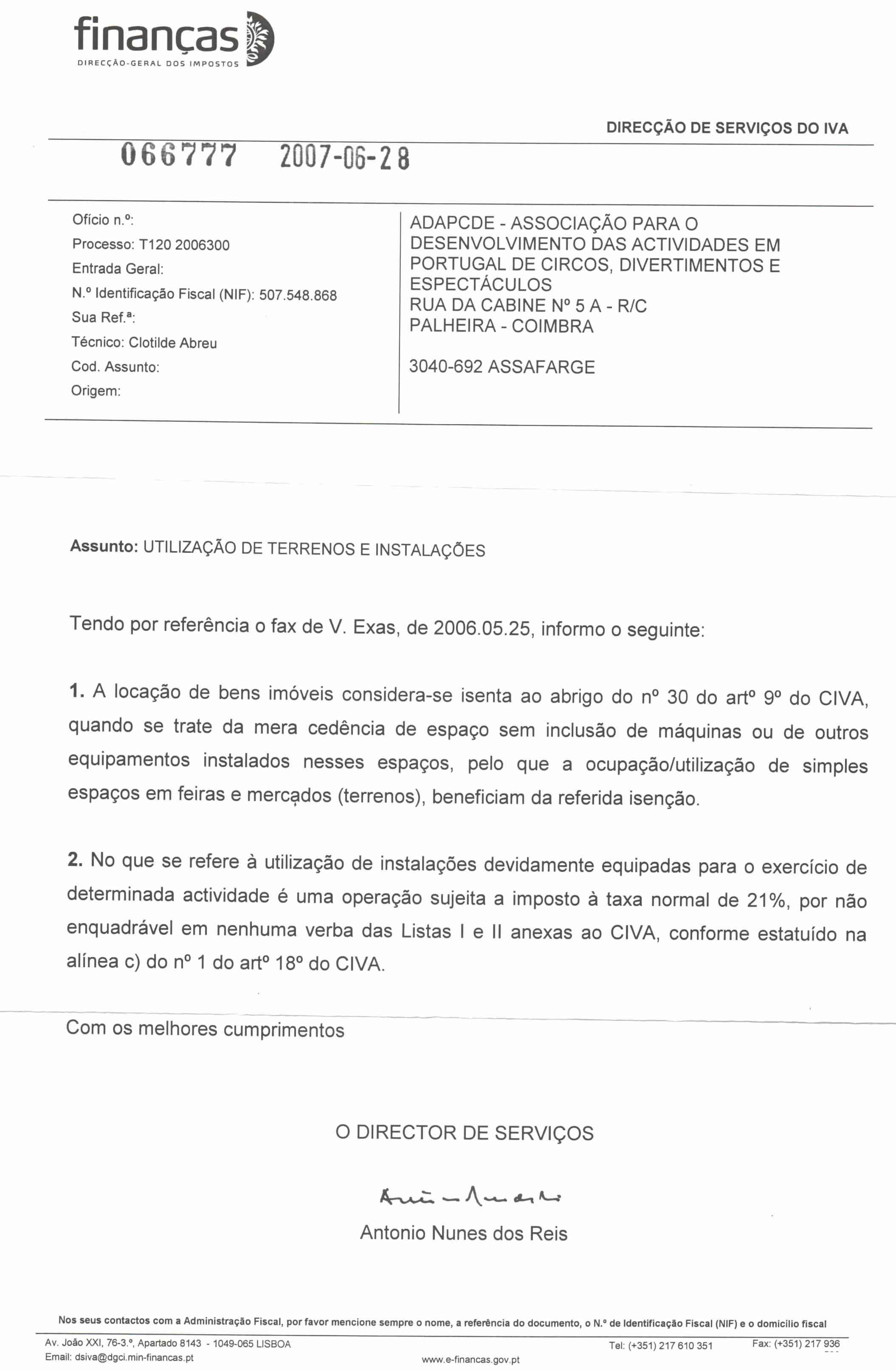

É isento de IVA a ocupação de

espaço em feiras sem a inclusão de máquinas ou outros equipamentos instalados

nesses espaços, ao abrigo do nº30 do Art.º 9 do CIVA (processo T120 2006300 Direcção de

Serviços do IVA tel 217610351). As taxas camarárias são isentas de IVA.

Ver códigos

do IVA em: http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/civa_rep/index_iva.htm

Já em 1991 as

Finanças divulgaram aos municípios com o Ofício-Circulado 174229/1991 -

20/11 – DSCA regras sobre a aplicação do IVA, e no caso de feiras a isenção

de IVA no seu nº2: ocupação simples de espaços em feiras e

mercados (sem inclusão de equipamentos instalados e armazenagem)

Impostos

Ver os códigos tributários actualizados em http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/

Reclamações, livro

DL371 de 2007 Livro de reclamações Os feirantes e os vendedores ambulantes, não se encontram abrangidos pelo regime constante neste diploma dado não prestarem a sua actividade em estabelecimentos comerciais, enquanto instalação, de carácter fixo e permanente

Segurança

Instalações

eléctricas

Portaria n.º 949-A/2006 - Regras técnicas das instalações eléctricas de baixa tensão

Produtos

Decreto-lei nº 238/86, determina que as informações sobre a natureza, características e garantias de bens ou serviços oferecidos ao público no mercado nacional devam ser prestadas em língua portuguesa, alterado pelo Decreto-lei nº 42/88,

Trabalho

DL109 de 2000 segurança, higiene e saúde no trabalho

Venda Ambulante

Portaria n.º 191/2013 de 24 de maio,

fixa a informação a constar no

formulário eletrónico da mera comunicação prévia prevista no n.º 1 do artigo

5.º da Lei n.º 27/2013, de 12 de abril, aprova os modelos de cartão de feirante

e de vendedor ambulante e do letreiro identificativo,

Decreto-lei nº 122/79, regulamenta a venda

ambulante foi revogado pela Lei 27/2013 de

12 de Abril

Portaria

nº 1059/81, determina a proibição do comércio ambulante de carnes

verdes, salgadas e em salmoura, ensacadas, fumadas e enlatadas e miudezas

comestíveis.

Decreto-Lei n.º 282/85 altera a venda a ambulante

Decreto-Lei n.º 283/86 altera a venda a ambulante

Decreto-Lei

nº 399/91 altera a venda a ambulante, admissão de menores de 18 anos

Decreto-Lei

nº 252/93 altera a venda a ambulante

Transporte de Bens, Documentos

que Acompanham a Mercadoria

Comunicação

de Documentos de Transporte à AT – Autoridade Tributária A partir de 1 de Julho de

2013 https://faturas.portaldasfinancas.gov.pt/

De

acordo com o disposto no Decreto-Lei n.º 198/2012 de 24 de agosto,

os sujeitos passivos de IVA têm de comunicar os documentos de transporte

emitidos à Autoridade Tributária (AT), por um dos seguintes meios:

Quando deverá ser efetuada a comunicação?

Esta comunicação terá de ser efetuada antes do

início do transporte.

Quem está dispensado da comunicação dos

documentos de transporte à AT?

Estão dispensados os sujeitos passivos que

tenham obtido no ano anterior, para efeitos de IRS e IRC, um volume de negócios

inferior a 100.000€.

Que documentos podem ser considerados de transporte?

·

Guia de

transporte;

Casos Particulares

Como

proceder no caso de alteração ao local de destino durante o transporte ou caso

os bens não tenham sido aceites na totalidade pelo destinatário?

É

obrigatória a emissão de documento de transporte adicional em papel,

identificando o documento alterado e respetiva alteração. Este documento deve

ser comunicado através de telefone à AT.

Como

proceder quando se desconhece o destinatário dos bens na altura do início do

transporte dos bens?

Os

documentos de transporte devem ser processados globalmente e à medida que forem

feitos os fornecimentos:

– No caso da entrega efetiva

dos bens, devem ser processados em duplicado, utilizando-se o duplicado para

justificar a saída dos bens;

– No caso de bens a incorporar em serviços prestados pelo remetente, a saída

deve ser registada em documento próprio (folha de obra ou equivalente).

Estes documentos emitidos deverão ser comunicados através de telefone.

Credenciais a solicitar à AT

Para comunicação com a AT através do webservice

necessita de usar as credenciais do sujeito passivo tal como definidas no

portal das finanças e na gestão de subutilizadores. Como tal, deverão criar um

subutilizador para o envio de dados relativos aos documentos de transporte na

opção disponível no Portal das Finanças, seguindo os seguintes passos: secção

“Serviços tributários/Outros serviços/Gestão de utilizadores”. A este

subutilizador deve ser atribuída a operação “WDT-Comunicação de dados de

documentos de transporte”.

Fonte: IAPMEI

No caso do transporte de equipamento como ferramentas,

utensílios, máquinas e outros não destinados a venda devem preencher uma lista de todo o equipamento mesmo que não viaje

todo no veículo. Impresso disponível em www.adapcde.org/veiculos/impres/impressos.htm.

Quem

esteja no regime de pequeno retalhista ou no regime de isenção de IVA pelo

artº53 está isento de fazer documentos de transporte para as feiras, as faturas

ou cópias das compras servem. Os restantes têm de fazer documentos de

transporte conforme o estabelecido… Sobre este assunto foi feita uma formação

na sede em 12/6/2013.

Notas importantes: 1-As

registadoras que não escrevam o NIF do cliente são ilegais

2 - As faturas simplificadas não servem de documento de transporte.

{kind=link}