Administração pública, relacionamento com a

2007 Lei 46 acesso aos documentos administrativos (Nota o pedido deve ser respondido no prazo de 10 dias, depois disto tem-se 20 dias para apresentar queixa à CADA) www.CADA.pt

DL114 de 2007 Dispensa de certidões comprovativas

Animais

Para consulta da imensa legislação sobre

animais aceda ao site www.dgv.min-agricultura.pt

da Direcção-Geral de Veterinária

Base de dados - A ADAPCDE dispõe do acesso a uma base de dados (de Mário Loureiro) com mais de 15000 diplomas contudo a mesma não é disponibilizada na Internet, mas qualquer associado pode consultar a mesma na ADAPCDE ou pedir esclarecimentos sobre a maioria dos assuntos.

Divertimentos

Portaria n.º 41/2004 de 14 de Janeiro Aprova o modelo de alvará da licença para recintos de espectáculos e divertimentos públicos

Decreto

Regulamentar n.º 16/2003 Aprova

as especificações técnicas previstas na alínea d) do n.º 1 do artigo 8.º

do Decreto-Lei n.º 309/2002

DL309 de 2002 Resumo de licenciamento de divertimentos públicos

Portaria n.º

510/96 de 25 de Setembro Fixa as taxas

devidas pelas vistorias

DR34 de 1995 Funcionamento de divertimentos

Decreto-Lei

n.º 315/95 Regula a instalação e o funcionamento dos recintos

de espectáculos e divertimentos públicos e estabelece o regime jurídico dos

espectáculos de natureza artística

Decreto-Lei n.º 268/2009 de 29 de Setembro. Altera o Decreto -Lei n.º 309/2002, de 16 de Dezembro, que regula a instalação e o funcionamento dos recintos de espectáculos. Nota - este diploma tem erros e não contêm nenhuma sugestão desta associação nem ouviu qualquer associação representativa das diversões e dos espectáculos.

Espaços de jogo e recreio,

Estrangeiros, contratação de trabalhadores

extra-comunitários art.º

217 da Lei n.o 23/2007 de 4 de Julho

Feiras

DL42 de 2008 regulamentação de feiras e comércio a retalho por feirantes

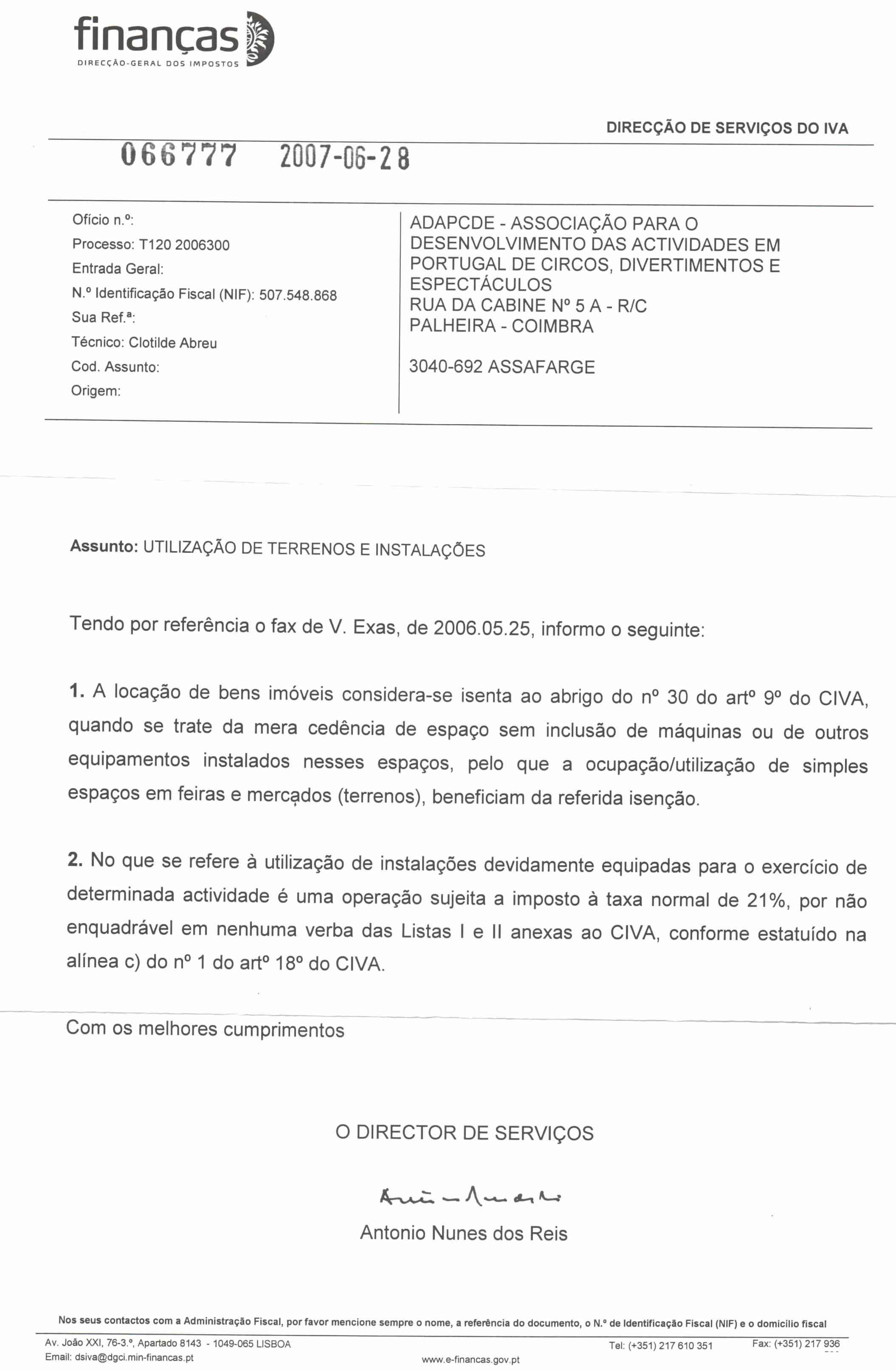

É isento de IVA a ocupação de

espaço em feiras sem a inclusão de máquinas ou outros equipamentos instalados nesses

espaços, ao abrigo do nº30 do Art.º 9 do CIVA (processo T120 2006300

Direcção de Serviços do IVA tel 217610351).

As taxas camarárias são isentas

de IVA, ver o Ofício-Circulado

174229/1991 - 20/11 - DSCA

Ver códigos do IVA em http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/civa_rep/index_iva.htm

Impostos

Ver os códigos actualizados em http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios

Reclamações, Livro de DL371 de 2007 Os feirantes e os vendedores ambulantes, não se

encontram abrangidos pelo regime constante neste diploma dado não prestarem a

sua actividade em estabelecimentos comerciais, enquanto instalação, de carácter

fixo e permanente.

Se for lesado ou prejudicado com uma diversão sem que seja compensado pelo prejuízo pode reclamar via Internet para www.ASAE.pt e enviar-nos cópia ou pode reclamar para nós pelo e-mail geral@adapcde.org ou fax 239437605. Se o proprietário for associado a ADAPCDE pode intervir como mediador, e se o motivo da reclamação for comprovado como lesivo do consumidor a direcção proporá a expulsão na qualidade de associado e denunciará o caso à ASAE que tem o poder de levantar a contra-ordenação.

Segurança

Instalações

eléctricas

Portaria n.º

949-A/2006 - Regras técnicas das instalações eléctricas de baixa

tensão

Produtos

Decreto-lei nº 238/86, determina que as informações sobre a natureza,

características e garantias de bens ou serviços oferecidos ao público no

mercado nacional devam ser prestadas em língua portuguesa, alterado pelo

Decreto-lei nº 42/88,

Trabalho

DL109 de 2000 resumo de segurança, higiene e saúde no trabalho

Veículos

Despacho

n.º16194/2000 (2.ª série) de 9 de Agosto, Inspecção Periódica de

Veículos de Circo ou Feira

Portaria n.º

222/2008 de 5 de Março, Redefine o regime de

dispensa e isenção de uso de tacógrafos em vários transportes, ao abrigo do

Regulamento (CE) n.º 561/2006,

Portaria n.º 983/2007

de 27 de Agosto, Condições de publicidade dos horários de trabalho do pessoal afecto à

exploração de veículos automóveis e forma do registo dos tempos de trabalho e

de repouso de trabalhador móvel não sujeito ao aparelho de controlo previsto no

Regulamento (CEE) n.º 3821/85, do Conselho, de 20 de Dezembro, ou no AETR.

Transporte de Bens, Documentos

que Acompanham a Mercadoria

Decreto-Lei 147/2003, regime de bens em circulação - 10 - Em relação aos bens transportados por vendedores ambulantes e vendedores em feiras e mercados, destinados a venda a retalho, abrangidos pelo regime especial de isenção ou regime especial dos pequenos retalhistas a que se referem os artigos 53.º e 60.º do Código do IVA, respectivamente, o documento de transporte poderá ser substituído pelas facturas de aquisição processadas nos termos e de harmonia com o artigo 36.º do mesmo Código.

Art.º 36 Prazo de emissão e formalidades das facturas e documentos equivalentes (CIVA)

1

- A factura ou documento equivalente referidos no artigo 29.º devem ser

emitidos o mais tardar no 5.º dia útil seguinte ao do momento em que o imposto

é devido nos termos do artigo 7.º Todavia, em caso de pagamentos relativos a

uma transmissão de bens ou prestação de serviços ainda não efectuada, a data da

emissão do documento comprovativo coincidirá sempre com a da percepção de tal

montante.

2

- Nos casos em que seja utilizada a emissão de facturas globais, o seu

processamento não pode ir além de cinco dias úteis do termo do período a que

respeitam.

3

- As facturas ou documentos equivalentes são substituídos por guias ou notas de

devolução, quando se trate de devoluções de mercadorias anteriormente

transaccionadas entre as mesmas pessoas, devendo a sua emissão processar-se o

mais tardar no 5.º dia útil seguinte à data da devolução.

4 - Os documentos referidos nos números

anteriores devem ser processados em duplicado, destinando-se o original ao

cliente e a cópia ao arquivo do fornecedor.

5 - As facturas ou documentos equivalentes devem

ser datados, numerados sequencialmente e conter os seguintes elementos:

a) Os nomes, firmas ou

denominações sociais e a sede ou domicílio do fornecedor de bens ou prestador

de serviços e do destinatário ou adquirente, bem como os correspondentes

números de identificação fiscal dos sujeitos passivos de imposto;

b) A quantidade e denominação usual dos bens

transmitidos ou dos serviços prestados, com especificação dos elementos

necessários à determinação da taxa aplicável; as embalagens não efectivamente

transaccionadas devem ser objecto de indicação separada e com menção expressa

de que foi acordada a sua devolução;

c) O preço, líquido de imposto, e os outros

elementos incluídos no valor tributável;

d) As taxas aplicáveis e o montante de imposto

devido;

e) O motivo justificativo da não aplicação do

imposto, se for caso disso;

f) A data em que os bens foram colocados à

disposição do adquirente, em que os serviços foram realizados ou em que foram

efectuados pagamentos anteriores à realização das operações, se essa data não

coincidir com a da emissão da factura.

No caso de a operação ou operações às quais se

reporta a factura compreenderem bens ou serviços sujeitos a taxas diferentes de

imposto, os elementos mencionados nas alíneas b), c) e d) devem ser indicados

separadamente, segundo a taxa aplicável.

6 - As guias ou notas de devolução devem conter,

além da data, os elementos a que se referem as alíneas a) e b) do número

anterior, bem como a referência à factura a que respeitam.

7

- Os documentos emitidos pelas operações assimiladas a transmissões de bens

pelas alíneas f) e g) do n.º 3 do artigo 3.º e a prestações de serviços pelas

alíneas a) e b) do n.º 2 do artigo 4.º devem mencionar apenas a data, natureza

da operação, valor tributável, taxa de imposto aplicável e montante do mesmo.

8

- Pode o Ministro das Finanças, relativamente a sujeitos passivos que

transmitam bens ou prestem serviços que, pela sua natureza, impeçam o

cumprimento do prazo previsto no n.º 1, determinar prazos mais dilatados de

facturação.

9

- No caso de sujeitos passivos que não disponham de sede, estabelecimento

estável ou domicílio no território nacional, que tenham nomeado representante

nos termos do artigo 30.º, as facturas ou documentos equivalentes emitidos,

além dos elementos previstos no n.º 5, devem conter ainda o nome ou denominação

social e a sede, estabelecimento estável ou domicílio do representante, bem

como o respectivo número de identificação fiscal.

10 - As facturas ou documentos equivalentes

podem, sob reserva de aceitação pelo destinatário, ser emitidos por via

electrónica, desde que seja garantida a autenticidade da sua origem e a

integridade do seu conteúdo, mediante assinatura electrónica avançada ou

intercâmbio electrónico de dados.

11 - A elaboração de facturas ou documentos

equivalentes por parte do adquirente dos bens ou dos serviços fica sujeita às

seguintes condições:

a) A existência de um acordo prévio, na forma

escrita, entre o sujeito passivo transmitente dos bens ou prestador dos

serviços e o adquirente ou destinatário dos mesmos;

b) O adquirente provar que o transmitente dos

bens ou prestador dos serviços tomou conhecimento da emissão da factura e

aceitou o seu conteúdo.

12 - Sem prejuízo do disposto no número

anterior, a elaboração de facturas ou documentos equivalentes pelos próprios

adquirentes dos bens ou dos serviços ou por terceiros que não disponham de

sede, estabelecimento estável ou domicílio

13 - Nas situações previstas nas alíneas i) e j)

do n.º 1 do artigo 2.º, as facturas ou documentos equivalentes emitidos pelos

transmitentes dos bens ou prestadores dos serviços devem conter a expressão

«IVA devido pelo adquirente».

Artigo 53.º (CIVA)

- Beneficiam da isenção do imposto os sujeitos

passivos que, não possuindo nem sendo obrigados a possuir contabilidade

organizada para efeitos do IRS ou IRC, nem praticando operações de importação,

exportação ou actividades conexas, nem exercendo actividade que consista na transmissão

dos bens ou prestação dos serviços mencionados no anexo E do presente Código,

não tenham atingido, no ano civil anterior, um volume de negócios superior a

(euro) 10 000.

2 - Não obstante o disposto no número anterior,

são ainda isentos do imposto os sujeitos passivos com um volume de negócios

superior a (euro) 10 000, mas inferior a (euro) 12 500, que, se tributados,

preencheriam as condições de inclusão no regime dos pequenos retalhistas.

3 - No caso de sujeitos passivos que iniciem a

sua actividade, o volume de negócios a tomar em consideração é estabelecido de

acordo com a previsão efectuada relativa ao ano civil corrente, após

confirmação pela Direcção-Geral dos Impostos.

4 - Quando o período em referência, para efeitos

dos números anteriores, for inferior ao ano civil, deve converter-se o volume

de negócios relativo a esse período num volume de negócios anual

correspondente.

5 - O volume de negócios previsto nos números

anteriores é o definido nos termos do artigo 42.º

Regime dos Pequenos Retalhistas Artigo 60.º (CIVA)

1 - Sem prejuízo do

disposto no n.º 2 do artigo 53.º, os retalhistas que sejam pessoas singulares,

não possuam nem sejam obrigados a possuir contabilidade organizada para efeitos

do IRS e não tenham tido no ano civil anterior um volume de compras superior a

(euro) 50 000, para apurar o imposto devido ao Estado, aplicam um coeficiente

de 25 % ao valor do imposto suportado nas aquisições de bens destinados a

vendas sem transformação.

2 - Ao imposto determinado nos termos do número

anterior é deduzido o valor do imposto suportado na aquisição ou locação de

bens de investimento e outros bens para uso da própria empresa, salvo

tratando-se dos que estejam excluídos do direito à dedução nos termos do n.º 1

do artigo 21.º

3 - O volume de compras a que se refere o n.º 1

é o valor definitivamente tomado em conta para efeitos de tributação em IRS.

4 - No caso de retalhistas que iniciem a sua

actividade, o volume de compras é estabelecido de acordo com a previsão

efectuada relativa ao ano civil corrente, após confirmação pela Direcção-Geral

dos Impostos.

5 - Quando o período de referência, para efeitos

dos n.os 1, 3 e 4, seja inferior ao ano civil, deve

converter-se o volume de compras relativo a esse período num volume de compras

anual correspondente.

6 - Para efeitos do disposto no n.º 1,

consideram-se retalhistas aqueles

cujo volume de compras de bens destinados a venda sem transformação atinja pelo

menos 90 % do volume de compras, tal como se encontra definido no n.º 3.

7 - No caso de aquisição de materiais para

transformação dentro do limite previsto no número anterior, ao montante de

imposto calculado nos termos do n.º 1 acrescem 25 % do imposto suportado nessa

aquisição.

8 - Não podem beneficiar do regime especial

previsto no n.º 1 os retalhistas que pratiquem operações de importação,

exportação ou actividades com elas conexas, operações intracomunitárias

referidas na alínea c) do n.º 1 do artigo 1.º ou prestações de serviços não

isentas de valor anual superior a (euro) 250 nem aqueles cuja actividade

consista na transmissão dos bens ou prestação dos serviços mencionados no anexo

E do presente Código.

9 - São excluídas do regime especial, ficando

sujeitas à disciplina particular ou geral do IVA, consoante o caso, as

transmissões de bens e as prestações de serviços mencionados no anexo E do

presente Código efectuadas a título ocasional, bem como as transmissões de bens

do activo imobilizado dos retalhistas sujeitos ao regime previsto no presente

artigo, os quais devem adicionar, se for caso disso, o respectivo imposto ao

apurado nos termos do n.º 1, para efeitos da sua entrega nos cofres do Estado.

Última actualização a 13/4/2009 por Mário Loureiro

{kind=link}